1月以来,台积电被推上了风口浪尖,有传闻说,美国正在向台积电施压,阻止它代工华为的芯片,以便对华为实现釜底抽薪。

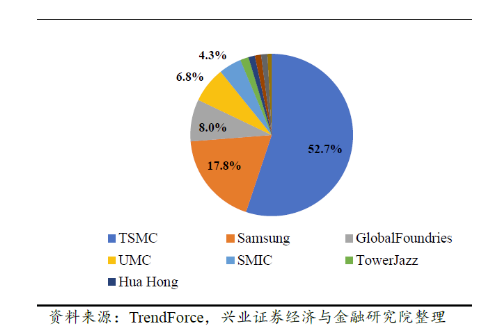

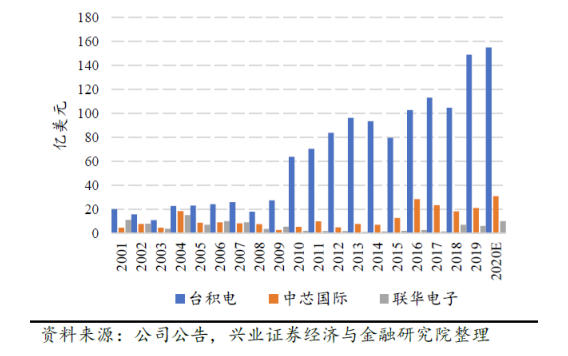

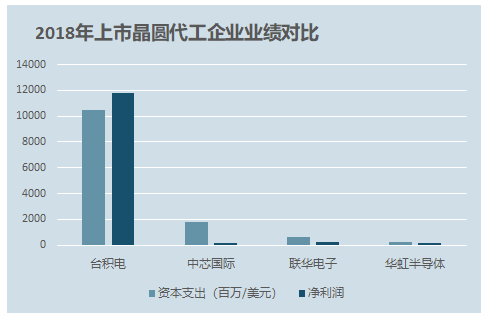

为什么台积电是华为的命门?原因很简单:华为负责的是芯片设计,但是要造出能用的芯片,还需要芯片制造代工厂。简单说,华为画出了精美的装修图纸,但施工落地,还得靠台积电。而且更为可怕的是,台积电作为芯片业的施工队,已经走上了一家独大的道路:从市场占有率来看,台积电的份额已经超过了一半,产能上有压倒性的优势。从工艺水平上来看,台积电的工艺水平已经达到了7nm 制程,除了三星还能勉强跟随,全球其他对手的都已经被甩开几个身位,而大陆的中芯国际,才刚刚摸到台积5年前的水平。在这种既有量又有质的情况下,台积电被各个知名芯片设计公司争相追捧,苹果、高通、华为、AMD的核心芯片都抢着交给台积电生产,否则,生产出来的芯片往往不尽人意。像苹果从A11系列开始,就不再交给三星代工,让台积电独家代工。而AMD,也放弃了自己多年的搭档格芯,把新的锐龙系列交给台积电。那在芯片代工赛道如同博尔特一般上一骑绝尘, 甩开对手的台积电,究竟是怎么炼成的呢?创始人扎实的技术背景、行业从一体化转向分工的东风、良好的政策环境。张忠谋大半个世纪前就先后就读哈佛、麻省理工这样的世界名校。又就职于世界模拟芯片大哥德州仪器,并担任全球副总裁, 创立英特尔、摩尔定律的提出者的摩尔、集成电路之父杰克•基比都是跟他谈笑风生的同事好友。这些积累在日后发挥了不可忽视的作用,台积电起步的时候,总经理就是通用电器半导体总裁戴克;第一笔大厂订单,就是老熟人英特尔总裁格鲁夫下的;2012年,半导体设备制造商ASML 愿意下游厂商入股, 台积电又和三星、英特尔这样数一数二的国际大厂一起成为股东。这些隐形的人才、品牌和上下游关系资源,都是其他小厂不能比的。创始人攒齐了高大上的学术背景、扎实的业内经历、深厚的业内人脉,说台积电是含着金汤匙出生也不为过。半导体行业从8英寸向12英寸升级的过程中,成本急剧上升,一座8英寸的晶圆厂造价视产能最低1亿,最高15亿美元,一般的企业咬咬牙还能顶上。而一座新的12英寸晶圆厂造价则高达25亿到30亿美金,这就许多芯片企业都开始望而却步,偏偏2000年互联网泡沫的破灭更是加剧了它们的财务危机。这种情况下,芯片产业从企业内部一体化IDM制造,向设计和制造分工转变的需求变得十分强烈。而台积电则抓住机会拟定“群山计划”:针对五家采用先进工艺的IDM大厂,为其量身订做解决方案。为了节约成本,IDM大厂开始尝试放弃自建晶圆厂,将制造转交给台积电,甩开包袱,集中精力搞设计。这种踩中了时代潮流的决策自然是大获成功,不但成就了台积电,也成就了它的客户。比如联发科,就依靠台积电的产能,大量出产山寨机芯片,一跃成为世界级芯片设计公司。台湾当局在创立台积电的时候就出资1亿美金入股,帮台积电跨过了第一道资金门槛。技术上,台湾当局还大力引进欧美技术外援。其中引进的美国无线电公司的CMOS技术成为了未来集成电路制造最重要的技术之一,让台积电在制造技术上力压对手。更为重要的外援则是占股27.5%的荷兰飞利浦,这个股东有多厉害呢?简单来说,它旗下有一个设备部门,独立发展以后的名字叫ASML(阿斯麦),生产着80%的芯片制造界的最高明珠:光刻机。此外,台湾当局还把张忠谋聘为“台湾工研院”院长,其实就是把台湾地区的半导体精英都送到了张忠谋面前以供挑选培养。拿下领先地位以后,台积电又抛出了两招,进一步稳固了自己的地位:台积电在研发上,可以说是十年如一日的下血本,不管盈利和亏损。比如2005年,代工行业因为产能过剩掉入低谷, 中芯国际等对手不得不减少研发支出,而台积电则加大投入。2009年,金融危机席卷全球,台积电也迎来亏损,但张忠谋的应对却是逆向投资。结果就是,中芯国际、联电等对手,2005年的时候,制程差距还不大,短短5、6年,就迅速被拉开。2010年后,台积电开始与国际巨头,三星、格芯以及英特尔肉对肉对抗。台积电直接在2014年祭出“夜莺计划”:组建一支300人以上,24小时不间断的研发部队。这种不间断的加班爆肝,让台积电率先拿下了10nm,也获得了苹果唯一供应商的地位,三星的10nm技术打折也找不到几个客户,而联电和格芯更是在2018年宣布退出10nm以下工艺的研发,生生被拖垮了。在制程领先以后,台积电的另一手就是资本投入上压倒对手。一方面拥有大产能的企业获得了对上游供应商较强的议价能力,以低价购入生产设备和原料。更大的生产设备也能带来更高效的产出,比如一座12寸晶圆厂,每次加工芯片数是8寸厂的两倍多,使芯片生产成本更低。这样,第一名就可以做到最低的成本,并且发动价格战,打到对手亏本。因此经常出现第一名挣大钱,第二名不赚不赔,第三名开始亏钱的行业格局。台积电在资本上的投入也十分惊人,2019年全年资本支出高达4600亿元新台币,约为150亿美元,同期中芯国际为18.8亿美元,即便是世界第二晶圆厂——三星,在晶圆代工部分的资本开支也仅有台积电的三分之一,为50亿美元。某种意义上,台湾地区多次位居芯片资本开支世界第一的地位,几乎是台积电一己之力促成的。台积电和竞争对手资本开支对比 来源:IC insight从销售毛利率上来看,由于领先制程能拿到高端芯片,以及价格优势带来的高产能利用率,台积电年均保持40%以上的毛利率,2017年更是达到了50.62%,自己制造芯片利润能达到这个水准的,也仅有老大英特尔和老二三星。

来源:wind