第三代半导体发展之碳化硅(SiC)详解

随着节能减排、新能源并网、智能电网的发展,这些领域对功率半导体器件的性能指标和可靠性的要求日益提高,要求器件有更高的工作电压、更大的电流承载能力、更高的工作频率、更高的效率、更高的工作温度、更强的散热能力和更高的可靠性。经过半个多世纪的发展,基于硅材料的功率半导体器件的性能已经接近其物理极限。因此,以碳化硅(SiC)、氮化镓(GaN)等为代表的第三代半导体材料的发展开始受到重视。技术领先国家和国际大型企业纷纷投入到碳化硅和氮化镓的研发和产业化中,产业链覆盖材料、器件、模块和应用等各个环节。

第三代半导体器件的优势主要表现在:(1)比导通电阻是硅器件的近千分之一(在相同的电压/电流等级),可以大大降低器件的导通损耗;(2)开关频率是硅器件的20倍,可以大大减小电路中储能元件的体积,从而成倍地减小设备体积,减少贵重金属等材料的消耗;(3)理论上可以在600 ℃以上的高温环境下工作,并有抗辐射的优势,可以大大提高系统的可靠性,在能源转换领域具有巨大的技术优势和应用价值。

目前,第三代功率半导体器件已经在智能电网、电动汽车、轨道交通、新能源并网、开关电源、工业电机以及家用电器等领域得到应用,并展现出良好的发展前景。国际领先企业已经开始部署市场,全球新一轮的产业升级已经开始,正在逐渐进入第三代半导体时代。

碳化硅是目前发展最成熟的半导体材料,氮化镓紧随其后,金刚石、氮化铝和氧化镓等也成为国际前沿研究热点。以下将通过一个系列3篇分别介绍当前的发展状况。

一、碳化硅概述

碳化硅(Silicon Carbide)是C元素和Si元素形成的化合物,目前已发现的碳化硅同质异型晶体结构有200多种,其中六方结构的4H型SiC(4H-SiC)具有高临界击穿电场、高电子迁移率的优势,是制造高压、高温、抗辐照功率半导体器件的优良半导体材料,也是目前综合性能最好、商品化程度最高、技术最成熟的第三代半导体材料,与硅材料的物理性能对比,主要特性包括:(1)临界击穿电场强度是硅材料近10倍;(2)热导率高,超过硅材料的3倍;(3)饱和电子漂移速度高,是硅材料的2倍;(4)抗辐照和化学稳定性好;(5)与硅材料一样,可以直接采用热氧化工艺在表面生长二氧化硅绝缘层。

碳化硅功率半导体产业链主要包含单晶材料、外延材料、器件、模块和应用这几个环节。其中,单晶材料是碳化硅功率半导体技术和产业的基础,主要技术指标有单晶直径、微管密度、单晶电阻率、表面粗糙度、翘曲度等;外延材料是实现器件制造的关键,主要技术指标有外延片直径、外延层厚度、外延层掺杂浓度和表面缺陷密度等;器件是整个产业链的核心,主要技术指标有阻断电压、单芯片导通电流/电阻、阻断状态的漏电流、工作温度等;模块是实现器件应用的桥梁,主要技术指标有模块容量、热阻、寄生参数和驱动保护等;应用是碳化硅功率半导体器件和产业发展的源动力,主要技术指标是开关频率、转换效率和功率密度等。

二、碳化硅产业发展现状

二十世纪九十年代以来,美、日、欧和其他发达国家为了保持航天、军事和技术上的优势,将发展碳化硅半导体技术放在极其重要的战略地位,相继投入了大量的人力和资金对碳化硅材料和器件技术进行了广泛深入的研究,旨在提升其装备系统的能力和减小组件的体积,目前已经取得了重大的突破。碳化硅功率半导体器件为更小体积、更快速度、更低成本、更高效率的下一代电力电子技术的进步提供了机遇,在智能电网、轨道交通、电动汽车、新能源并网、开关电源、工业电机以及家用电器等领域具有重大的应用前景和产业价值。

1、碳化硅单晶材料

目前生长碳化硅单晶最成熟的方法是物理气相输运(PVT)法,其生长机理是:在超过2000 ℃高温下将碳粉和硅粉升华分解成为Si原子、Si2C分子和SiC2分子等气相物质,在温度梯度的驱动下,这些气相物质将被输运到温度较低的碳化硅籽晶上形成4H型碳化硅晶体。通过控制PVT的温场、气流等工艺参数可以生长特定的4H-SiC晶型。

碳化硅单晶材料主要有导通型衬底和半绝缘衬底两种。高质量、大尺寸的碳化硅单晶材料是碳化硅技术发展首要解决的问题,持续增大晶圆尺寸、降低缺陷密度(微管、位错、层错等)是其重点发展方向。2010年,美国Cree公司发布6英寸碳化硅单晶衬底样品,并于2015年开始批量供货;2015年,美国Cree、II-Ⅵ公司推出了8英寸碳化硅单晶衬底材料样品。

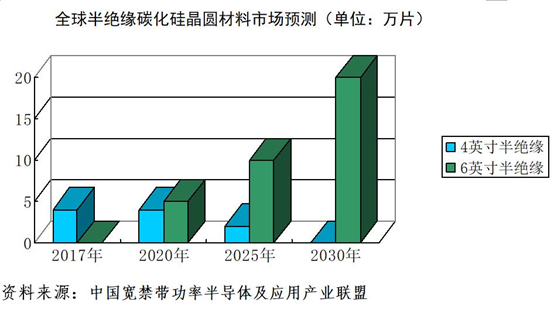

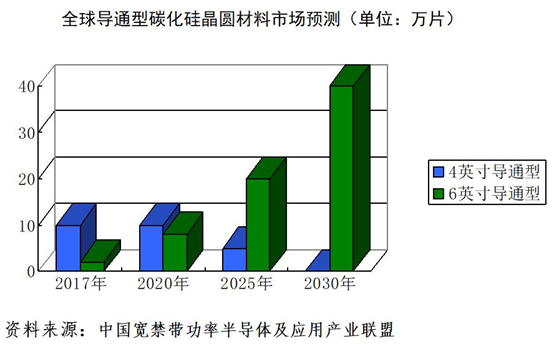

全球导通型碳化硅晶圆材料市场的发展趋势。导通型碳化硅单晶衬底材料是制造碳化硅功率半导体器件的基材。根据Yolo公司统计,2017年4英寸碳化硅晶圆市场接近10万片;6英寸碳化硅晶圆供货约1.5万片;预计到2020年,4英寸碳化硅晶圆的市场需求保持在10万片左右,单价将降低25 %;6英寸碳化硅晶圆的市场需求将超过8万片。预计2020~2025年,4英寸碳化硅晶圆的单价每年下降10 %左右,市场规模逐步从10万片市场减少到8万片,6英寸晶圆将从8万片增长到20万片;2025~2030年,4英寸晶圆逐渐退出市场,6英寸晶圆将增长至40万片。